Next: 正規分布(normal distribution) Up: 確率分布 Previous: 離散型確率分布(descrete probability distribution) 目次 索引

連続変量の確率分布において,任意の定数

に対して,確率

に対して,確率

が

が

が

が

で存在するとき,このを,この確率分布の確率密度関数(probability density function)といいます.また,確率密度関数は次の性質を持っています.

で存在するとき,このを,この確率分布の確率密度関数(probability density function)といいます.また,確率密度関数は次の性質を持っています.

確率分布

確率変数 が区間

が区間

にある確率が

にある確率が

を,確率変数の確率分布(probability distribution)といいます.

を,確率変数の確率分布(probability distribution)といいます.

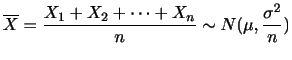

平均と分散

確率変数の平均(期待値)と分散は次の式で定義されます.